投资大师

29 位大师,7 种投资风格。每位的核心理念、独特之处与覆盖的个股一览;点击进入其投资理念、亮点与逐股分析。

29 位 · 7 风格 · 539 份分析 · 28 张真实肖像

价值与安全边际 Value & Margin of Safety 8

以低于内在价值的价格买入、把安全边际放在首位的经典价值投资。从格雷厄姆的统计式便宜货到巴菲特、芒格的优质企业,再到卡拉曼、格林布拉特、邓普顿、李录、段永平的逆向与套利打法。

本杰明·格雷厄姆 Benjamin Graham

先保住本金, 再谈回报

1930年代–1976 · 美国 · 哥伦比亚商学院/格雷厄姆-纽曼公司

他不看护城河、品牌或天才管理者, 只盯着今天能点清的资产和价格——别人为成长故事买单时, 他在算清算价值。

分析过 16 只

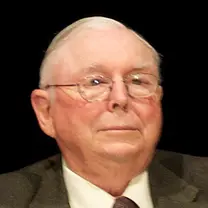

查理·芒格 Charlie Munger

反过来想,避开愚蠢就赢

1924–2023 · 美国 · 伯克希尔·哈撒韦

别人盯着"怎么赢",他先盯着"怎么死"——并能看出三四种心理偏误同时朝一个方向叠加(Lollapalooza效应)所制造的非线性灾难。

分析过 16 只

段永平 Duan Yongping

用本分和平常心买公司

1990年代至今 · 中国/美国 · 步步高(BBK)创始人、个人投资

别人用选股清单找"买什么",他先用不为清单排除"绝不碰什么"——把"什么不对"想透,"什么对"自然就剩下了。

分析过 16 只

乔尔·格林布拉特 Joel Greenblatt

买好生意,但只买便宜的

1980年代至今 · 美国 · 哥谭资本(Gotham Capital)

他不预测未来,而是去机构被迫或无暇出手的地方,捡起一眼就能看懂的错价——把战胜专业投资者,简化成对整个市场排两个名次的纪律。

分析过 16 只

约翰·邓普顿 John Templeton

在最悲观处全球抄底

1930s–2008 · 全球(美国/巴哈马) · 邓普顿成长基金

他把恐慌中被迫抛售的卖方看成交易对手,在别人看见"末日"的地方,识别出会活下来的廉价幸存者。

分析过 16 只

李录 Li Lu

在能力的边界处做极深的研究

1990年代至今 · 美国/中国 · 喜马拉雅资本(Himalaya Capital)

他能在西方投资者系统性误读的中国与亚洲市场里,凭跨文化的落地深研看到别人看不到的可知确定性。

分析过 16 只

塞斯·卡拉曼 Seth Klarman

先看下跌,再赚上涨

1982至今 · 美国 · Baupost Group(中文:包普斯特集团)

他把价值投资定义为"逆向性格与计算器的联姻",先把下跌情景和归零结局画清楚,再谈上涨故事——在资本结构最被保护的那一层里寻找别人忽视的最优证券。

分析过 16 只

沃伦·巴菲特 Warren Buffett

把股票当成生意整间买下

1930– · 美国奥马哈 · 伯克希尔·哈撒韦

他看的不是会每天波动的价格,而是一桩生意从今天到世界末日能持续掏出多少现金,以及那条护城河十年后是变宽还是变窄——并敢于在确信时极度集中。

分析过 16 只

质量复利 Quality Compounders 6

长期持有少数高资本回报、能不断把现金再投资的优质复利机器,愿为长跑道付溢价。费雪、林奇、特里·史密斯、尼克·斯利普、查克·阿克雷、罗恩·巴伦皆属此列。

查克·阿克雷 Chuck Akre

买下复利机器, 然后什么都不做

1942生 · 美国弗吉尼亚 · Akre Capital Management(阿克雷资本)

别人争论「价值还是成长」, 他只问一个第一性问题: 这家公司能把自己赚的钱以多高的回报率、再投资多久——「跑道有多宽、有多长」。

分析过 16 只

尼克·斯利普 Nick Sleep

买共享规模经济的复利机器,然后什么都不做

2001–2014 · 英国伦敦 · Nomad 投资合伙

别人盯着当下的市盈率和资产折价,他盯着一个企业愿不愿意把省下的钱还给客户——他从「让利的飞轮」里看见了别人当成「不赚钱」的复利终局。

分析过 16 只

彼得·林奇 Peter Lynch

买你看得懂的公司,找十倍股

1977–1990 · 美国 · 富达麦哲伦基金

他能在商场和货架上提前看到华尔街分析师还没覆盖、机构还没拥挤进来的快速增长小公司。

分析过 16 只

菲利普·费雪 Philip Fisher

买极少数卓越成长股,几乎永不卖出

1928–2004 · 美国加州 · 费雪公司 (Fisher & Company)

他不读财报算估值,而是去问竞争对手、客户和前员工——别人盯着数字时,他在企业的周边打捞那些被打磨过的叙事里看不到的真相。

分析过 16 只

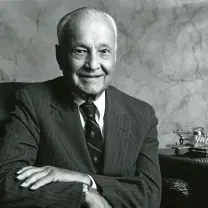

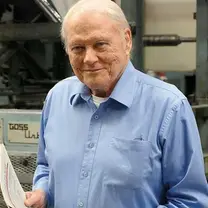

罗恩·巴伦 Ron Baron

投资于人,然后什么都不做

1982– · 美国纽约 · 巴伦资本(Baron Capital)

别人先看财报和估值,他先看人——把"识别伟大创始人"当成一项可习得的超能力,用十几年持有期下注一个人(马斯克)横跨两家公司。

分析过 16 只

特里·史密斯 Terry Smith

买好公司,别买贵,啥也别干

2010– · 英国 · Fundsmith(中文:基础史密斯)

别人盯着每股收益和「便宜」,他只盯一个被刻意强调的标点——「高资本回报率,以现金兑现」,并据此把均值回归不适用的少数生意挑出来长期复利。

分析过 16 只

成长与颠覆式创新 Disruptive Growth 4

押注技术变革与颠覆式创新带来的指数级成长,以远期巨大空间为锚。凯西·伍德、詹姆斯·安德森、加文·贝克、布拉德·格斯特纳是其代表。

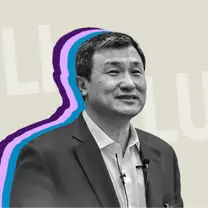

布拉德·格斯特纳 Brad Gerstner

在超级周期里重仓最大赢家

2008– · 美国波士顿 · Altimeter Capital

他能把同一只标的同时放进"超级周期赢家叙事"和"现金流×无风险利率合理倍数"两把尺子里,在叙事派与价值派之间的中间带做决策——既敢重仓未来曲线,又会因为太贵而扭头就走。

分析过 16 只

凯西·伍德 Cathie Wood

只投颠覆式创新,押五年指数曲线

2014– · 美国 · ARK Invest(方舟投资)

别人用当下 P/E 设估值天花板,她用五年后的指数级采用曲线和降本曲线反推,把暴跌中的创新股看成「深度价值」。

分析过 16 只

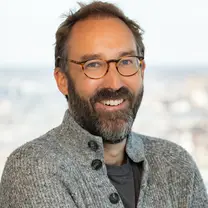

加文·贝克 Gavin Baker

用价值派纪律押注颠覆式成长

1999– · 美国波士顿 · 富达 / Atreides Management

他把"看得懂技术"和"算得清生意"焊死在一起——能从台积电先进制程产能与每瓦算力反推 AI 是超级周期还是泡沫, 又拒绝放弃 ROIC 与资产负债表的价值派纪律。

分析过 16 只

詹姆斯·安德森 James Anderson

只为那1.3%的极端赢家下注

2000–至今 · 英国爱丁堡 · Baillie Gifford(中文:柏基投资)/ Lingotto

别人用 P/E 和波动率把多倍股挡在门外,他却看见回报由极少数极端右尾赢家主导——于是甘愿支付高价、忍受腰斩、十年不动,只为不错过那 1.3%。

分析过 16 只

宏观与对冲多空 Macro & Hedge Long/Short 6

自上而下押注宏观周期、汇率与利率,或以多空对冲、集中下注与主动管理净敞口。索罗斯、德鲁肯米勒、达利欧、阿克曼、罗伯逊、曼德尔均在此。

比尔·阿克曼 Bill Ackman

少数好生意,深研重仓,亲手逼出价值

1990年代末至今 · 美国 · 潘兴广场资本(Pershing Square)

他不止看到好资产被坏管理层埋没,还能持股发声、亲自当那个催化剂,把账面价值真正兑现。

分析过 16 只

乔治·索罗斯 George Soros

押注被错误共识托起的趋势

1970年代至今 · 美国/全球 · 量子基金

别人看到市场反映现实, 他看到市场参与创造现实——认知与现实的双向反馈循环, 以及循环必然破裂的那个催化剂。

分析过 16 只

朱利安·罗伯逊 Julian Robertson

买最好的、做空最差的

1980–2000 · 美国 · 老虎基金 Tiger Management

别人在评判"这只股票好不好",他在评判"我最好的多头是否真的强过我最差的空头"——把绝对判断换成相对价差,涨跌两市都能赚的那道缝隙就是他独有的镜头。

分析过 16 只

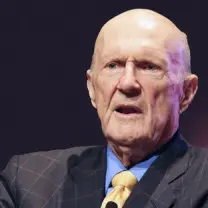

瑞·达利欧 Ray Dalio

把经济当机器,组合抗任何环境

1949– · 美国 · 桥水基金 (Bridgewater)

别人盯着公司和叙事,他盯着整台经济机器在债务周期与帝国兴衰大周期中的位置,并把"我可能错"直接做进组合的分散与尾部对冲里。

分析过 16 只

斯坦利·德鲁肯米勒 Stanley Druckenmiller

流动性定方向,肥球全力下注

1981–2010 · 美国 · Duquesne Capital(杜肯资本)

别人盯着公司基本面, 他盯着央行——先读懂流动性这只看不见的手把整个市场推向哪里, 再去找最便宜的表达方式。

分析过 16 只

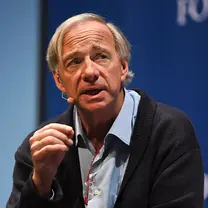

斯蒂芬·曼德尔 Stephen Mandel

押注多年维度的变化

1990s– · 美国格林威治 · Lone Pine Capital(孤松资本)

别人在给当下的便宜定价,他在为未来几年的复利和那支必须兑现它的团队做承销——把"变化"和"人"放在估值之前。

分析过 16 只

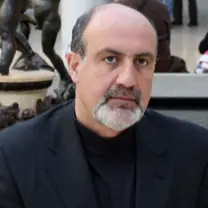

风险、尾部与周期 Risk, Tail & Cycles 2

以风险和周期为第一性的投资者:马克斯专注信用周期与钟摆,塔勒布构建反脆弱、对冲尾部黑天鹅。

动量与趋势 Momentum & Trend 1

以价格走势、相对强度与量价突破为核心的趋势交易。欧奈尔的 CANSLIM 是其典范。

专精主题 Thematic Specialist 2

围绕单一结构性主题深耕的专精打法:白毛聚焦 AI/半导体供应链卡脖子点,阿申布伦纳押注 AGB 算力—电力—芯片的 AGI 建设主线。

利奥波德·阿申布伦纳 Leopold Aschenbrenner

把AGI建设当成唯一一笔交易

2024– · 美国旧金山 · Situational Awareness LP

别人买芯片、追龙头,他看到的是市场把稀缺性放错了地方——真正的瓶颈是电力和电网审批,而几乎没人为即将到来的 AI 建设定价。

分析过 16 只

白毛 Serenity

从瓶颈端起手,不从成品端

2020s · 美/亚/欧 · 自媒体散户研究(X @AleaBito、Substack)

别人盯着卖铲人,他盯着卡在卖铲人脖子上那根管子——把出口管制的二、三、四阶效应一路推到没人画出过的隐藏受益者(如钨管制→WF6 断供→存储厂停摆→Foosung 暴涨)。

分析过 16 只